您的位置:首页 → 摄影软件 → 云票助手APP下载_云票助手最新版安装下载3.2.1

云票助手是一款帮助会计开具发票的优质软件,软件中功能丰富,能够辅助会计的让开具发票更加快捷,不仅能够帮助企业快速开票还可为个人提供开票的便利,有需要的用户和各位会计人赶快下载体验吧!

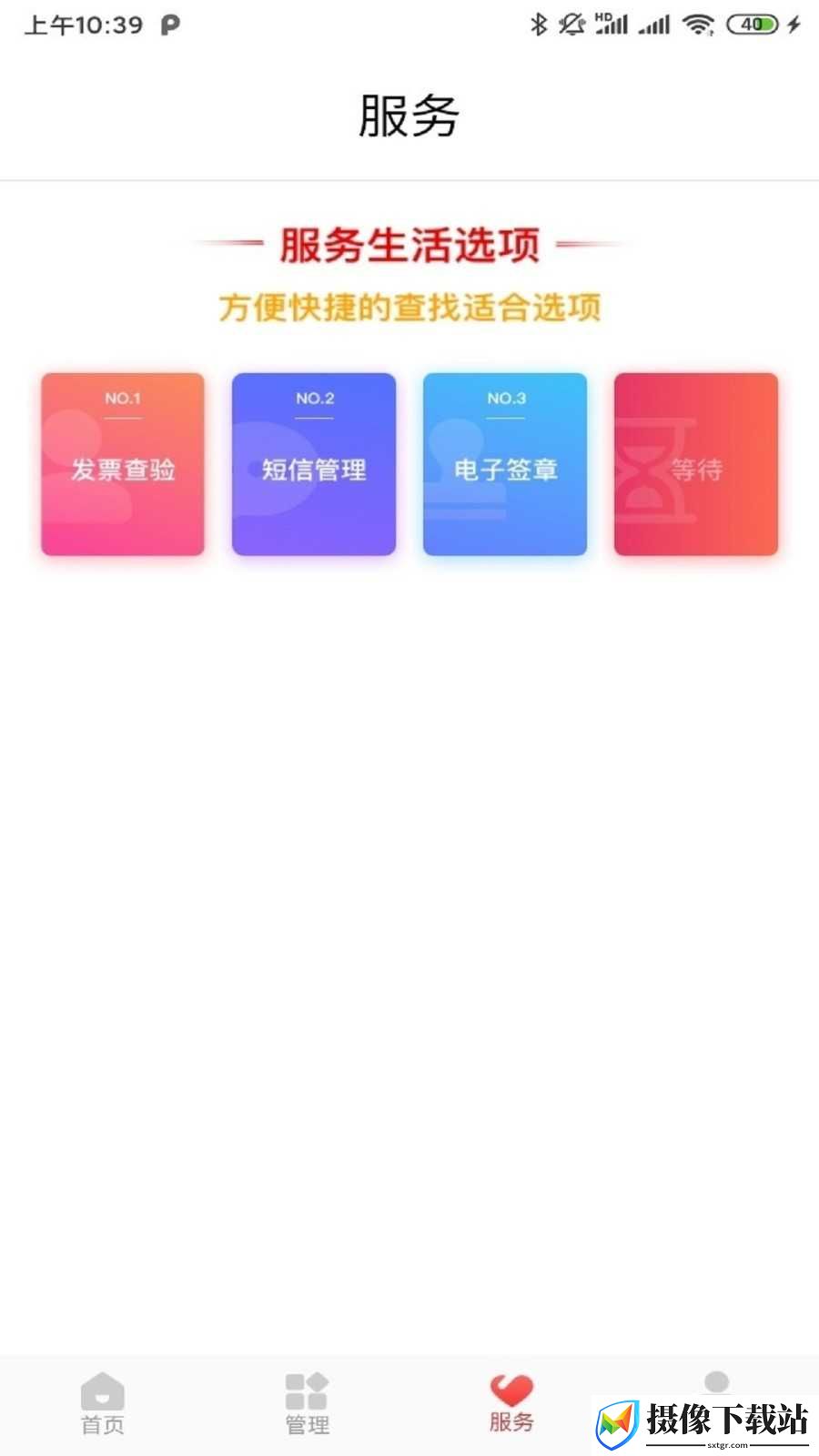

1.发票查询:用户可以通过该应用查询已开发票的明细,并可以按时间进行发票修复,方便查看发票的状态和详细信息。

2.发票开具:该应用支持开具多种类型的发票,包括电子普通发票、纸质专用发票、纸质普通发票、纸质卷式发票和电子专用发票。用户可以选择二维码开票、闪电开票和扫码开票等方式,同时支持含税切换、差额征税和普通征税等功能。还提供多种规范发票抬头二维码,包括微信、国税、支付宝和百望二维码发票抬头规范。

3.发票冲红:用户可以在应用中申请和查询销方或购方红字信息表,支持普通类型发票(普通发票、电子发票、卷式发票)的冲红。还可以根据红字信息表信息开具专用发票。

4.发票查验:用户可以查看发票查验的历史记录,并可以对已开发票进行真伪查验。应用还提供发票验重机制,为财务重复报销提供参考。

【发票汇总】

-支持查看多种类型发票的汇总信息,包括发票领购、发票销项等统计信息

【发票领购】

-支持网上发票申领和分发

-支持发票申领记录查询、撤销和纸票确认

【报税处理】

-支持查看发票上传和抄报状态

-支持发票上传、抄报、反写等功能

-让你方便报税,轻松了解报税状态等税务信息

【我的商品】

-支持商品添加、编辑、删除等功能,让您更加方便的管理商品明细

-支持商品编码和智能赋码功能,让商品税率、免税类型、优惠政策选择更容易

【客户信息】

-支持客户信息添加、编辑和删除、抬头联想等功能,让购方信息变得可维护,发票开具更快捷

云票打印机

云票打印机是一款多功能智能开票终端。内置9针针式打印机芯,可通过Wi-Fi/BT,有线网连接。可外接条码扫描枪、钱箱,快速开具卷式发票和电子发票。适用于批发、零售、餐饮、娱乐、住宿、商务服务、居民服务等多个行业。

税控盒子

税控盒子是一款多功能智能开票终端。可通过Wi-Fi/BT,有线网连接。可外接条码扫描枪、钱箱、打印机,快速开具纸质发票和电子发票。提供e开票APP、浏览器、互联网接口等多种开票界面,可完全替代传统电脑开票。

智能POS机

全能的支付神器,集全支付、多应用、易管理于一身的移动智能终端。智能POS通过与CT100云票打印机或CT200税控盒子配套使用,更可全面支持电子发票、卷式发票、平推发票的便捷开票。

税控托管服务器

税控服务器是一款高性能服务器级税控专用设备,通过网络与开票管理系统配合,以WEB页面方式或组件接口方式为开票点多、并发开票量大,需要集中管理发票的纳税户提供发票开具、签名、上传、抄报等功能,并保证发票数据的正确生成、可靠存储和安全传输,满足税务机关的管理和数据核查等要求。

一、我公司是一家信息传输、软件和信息技术服务企业,2023年度发生的研发费用如何适用加计扣除政策?

答:《财政部税务总局关于进一步完善研发费用税前加计扣除政策的公告》(2023年第7号,以下简称“7号公告”)明确:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

你公司2023年度发生的研发费用可按照上述规定,适用研发费用加计扣除政策。

二、我单位是一家科技服务业企业,2023年发生了1000万元研发费用计入当期损益,可在税前扣除多少?

答:7号公告明确,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除。

你单位2023年发生研发费用1000万元,未形成无形资产计入当期损益的,可在税前据实扣除1000万元的基础上,在税前按100%比例加计扣除,合计在税前扣除2000万元。

三、我公司是一家批发和零售业企业,在7号公告出台以后,可以适用研发费用加计扣除政策吗?

答:7号公告明确,企业享受研发费用加计扣除政策的其他政策口径和管理要求,按照《财政部?国家税务总局?科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部?税务总局?科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

按照《财政部?国家税务总局?科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)规定,烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业等不适用税前加计扣除政策。

因此,7号公告出台以后,你公司作为一家批发和零售业企业,仍不能适用研发费用加计扣除政策。

四、7号公告明确《财政部税务总局关于进一步完善研发费用税前加计扣除政策的公告》(2021年第13号)同时废止。目前正处于2022年度企业所得税汇算清缴期,我公司是一家制造业企业,在进行2022年度纳税申报时,研发费用还可按100%比例加计扣除吗?

答:2022年度企业所得税所得税汇算清缴对应的税款所属期为2022年1月1日-2022年12月31日期间,企业在汇算清缴时均可适用此期间有效的政策。《财政部税务总局关于进一步完善研发费用税前加计扣除政策的公告》(2021年第13号)于2023年1月1日起废止,不影响其在2022年1月1日-2022年12月31日的有效性,因此,制造业企业在进行2022年度纳税申报时,其研发费用按规定可以按100%比例加计扣除。

五、我单位在2022年第2季度形成了一项无形资产,该资产在2023年如何适用研发费用加计扣除政策?

答:7号公告规定形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。上述政策未对无形资产形成的时间进行限定,因此,你单位2022年第2季度形成的一项无形资产,在2023年可按无形资产成本的200%在税前摊销。

六、7号公告将所有企业的研发费用加计扣除比例均提高到100%,相关政策口径和管理要求是否有变化?

答:7号公告将所有企业的研发费用加计扣除比例统一提高到100%,并作为制度性安排长期实施。其他政策口径和管理要求没有变化,仍按照《财政部?国家税务总局?科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部?税务总局?科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)、《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(2015年第97号)、《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(2017年第40号)、《国家税务总局关于企业预缴申报享受研发费用加计扣除优惠政策有关事项的公告》(2022年第10号)等现行有效的文件规定执行。

七、我公司是一家核定征收企业,可以享受7号公告规定的研发费用加计扣除政策吗?

答:7号公告明确,企业享受研发费用加计扣除政策的其他政策口径和管理要求,按照《财政部?国家税务总局?科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部?税务总局?科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

按照财税〔2015〕119号规定,享受研发费用加计扣除政策的企业应为会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。你单位作为核定征收企业,不符合上述规定条件,不能享受研发费用加计扣除政策。

八、研发费用加计扣除比例提高到100%后,企业在10月份预缴时还能享受前三季度研发费用加计扣除优惠吗?

答:继制造业、科技型中小企业研发费用加计扣除比例提高到100%后,7号公告将研发费用加计扣除比例统一提高到100%,进一步加大了税收支持科技创新的优惠力度。

根据现行规定,企业每年10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以根据其盈亏情况、研发费用核算情况、研发费用金额大小等因素,自主选择是否就当年前三季度研发费用享受加计扣除优惠政策。在10月份预缴申报期未选择享受研发费用加计扣除优惠政策的企业,可以在办理当年度企业所得税汇算清缴时统一享受。

九、企业在10月份申报期提前享受前三季度研发费用加计扣除优惠,怎么填写申报表,需要留存相关资料吗?

答:企业享受研发费用加计扣除优惠政策采取“真实发生、自行判别、申报享受、相关资料留存备查”办理方式。对于企业未实际发生研发费用、生产费用与研发费用混在一起不能准确核算等情形,不得享受加计扣除优惠。

在实际操作中,企业依据实际发生的研发费用支出,自行计算加计扣除金额,并填报《**企业所得税月(季)度预缴纳税申报表(A类)》享受税收优惠,并根据享受加计扣除优惠的研发费用情况(前三季度)填写《研发费用加计扣除优惠明细表》(A107012)。

《研发费用加计扣除优惠明细表》(A107012)与规定的其他资料一并留存备查。

十、企业在10月份申报期提前享受前三季度研发费用加计扣除优惠后,在汇算清缴时还需对前三季度的研发费用进行纳税申报吗?

答:企业在10月份申报期提前享受前三季度研发费用加计扣除优惠,主要目的是减少企业10月份申报期的应纳税额,从而增加企业资金流,减少企业资金压力。

企业在次年办理上年度汇算清缴时,对10月份申报期已享受的前三季度研发费用,还需与第四季度的研发费用一起进行年度纳税申报,以全面享受研发费用加计扣除优惠,否则将可能导致少享受税收优惠,影响企业的合法权益。

云票助手简洁易用,界面清晰明了,功能丰富实用,让各个年龄段的用户都能轻松使用。

驾考一点通2023新版本下载-驾考一点通app官方版下载8.0.3

查看

驾考一点通2023新版本下载-驾考一点通app官方版下载8.0.3

查看

POCOX5 5G (moonstone) 稳定版刷机包 MIUI14 V14.0.3.0.TMPTWXMMIUI14.0.3.0

查看

POCOX5 5G (moonstone) 稳定版刷机包 MIUI14 V14.0.3.0.TMPTWXMMIUI14.0.3.0

查看

魔兔免费版app下载-魔兔免费版安卓软件下载v1.0.2

查看

小米6 MIUI12稳定版 Magsik授权 流畅运行 绿色安全 秒截图 小米健康 全新刷机MIUI12

查看

魔兔免费版app下载-魔兔免费版安卓软件下载v1.0.2

查看

小米6 MIUI12稳定版 Magsik授权 流畅运行 绿色安全 秒截图 小米健康 全新刷机MIUI12

查看

流星清理大师app下载_流星清理大师安卓免费版下载1.0.0

查看

流星清理大师app下载_流星清理大师安卓免费版下载1.0.0

查看

中青看点赚钱版app下载-中青看点赚钱版手机软件下载v5.0.8

查看

中青看点赚钱版app下载-中青看点赚钱版手机软件下载v5.0.8

查看

图羊微透明主题壁纸库app下载-图羊微透明主题壁纸库安卓版下载1.0.0

查看

图羊微透明主题壁纸库app下载-图羊微透明主题壁纸库安卓版下载1.0.0

查看

发型相机app下载-发型相机正式版下载v1.0.1

查看

发型相机app下载-发型相机正式版下载v1.0.1

查看

逆风多合一通工具箱app下载-逆风多合一通工具箱安卓版下载1.0.0

查看

逆风多合一通工具箱app下载-逆风多合一通工具箱安卓版下载1.0.0

查看

查看

查看

查看

查看

1.0.2 54.46MB

查看

查看

1.0.0.101 50.69MB

查看

查看

1.1.4 137.46MB

查看

查看

1.0.0 12.57MB